Gilt für Käufer, Verkäufer, Mieter, Vermieter, Pächter und Verpächter von Immobilien (V36)

Die Paragraphenverweise beziehen sich, so nicht anders angegeben, auf die Immobilienmaklerverordnung idF BGBl II 2010/268.

Diese Information wurde Ihnen von einem Mitglied eines rechtlich und wirtschaftlich selbständigen Immobilienbüros in Österreich überreicht. Sie wurde gem. §10 dem Verein für Konsumenteninformation (VKI) übermittelt.

Vor Abschluss eines Immobiliengeschäftes ist eine einzelfallbezogene Beratung durch einen Anwalt, Notar und Steuerberater unerlässlich! Entsprechend dem bestehenden Geschäftsgebrauch kann der Makler als Doppelmakler tätig sein §5(1)MaklerG.

Wird er auftragsgemäß nur für eine Partei tätig, so hat er dies der anderen Seite mitzuteilen §17MaklerG.

Falls der Makler mit dem vermittelten Dritten in einem familiären oder wirtschaftlichen Naheverhältnis steht, so hat er diesen Umstand unverzüglich bekannt zu geben §6(4)MaklerG.

Der Immobilienmakler wird tätig: entweder aufgrund eines schlichten Maklervertrages (keine Tätigkeitsverpflichtung, Beendigungsmöglichkeit für beide Vertragspartner jederzeit, Beauftragung einer beliebigen Anzahl an Maklern zulässig) oder aufgrund eines Alleinvermittlungsauftrages (Tätigkeits- verpflichtung, Befristung auf angemessene Dauer, keine Beauftragung eines weiteren Maklers zulässig) §14MaklerG.

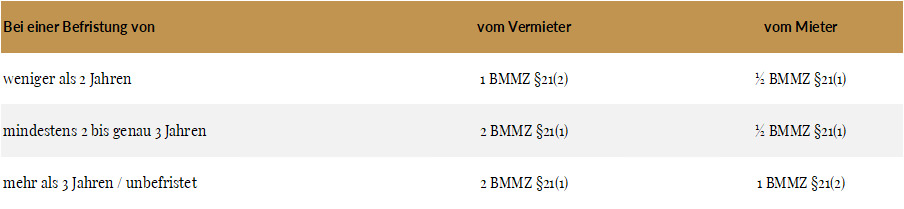

Für einzelne Wohnräume in Untermiete ist das Honorar mit jeweils 1 BMMZ begrenzt §23. Honorarüberwälzungsregeln: wie beim Kauf. (Pkt.I.7.c)

Vertragsverlängerungs-Ergänzungshonorar: Es darf in Summe mit dem ursprünglichen Honorar das Höchsthonorar der Gesamtlaufzeit nicht überschreiten §19(3), §20(3) und bei Wohnungen und Einfamilienhäusern maximal ½ BMMZ betragen. §20(3) Geschäftsräume gem. §19(1) sind: Arbeits-, Verkaufs- u. Kanzleiräume, Büros, Lager, Lokale, Magazine, Werkstätten, Garagen, Einstellplätze, usw.

Investitions-, Inventar-, Rechte-Abgeltung: Dafür ist als Honorar nur vom Vermieter/Vormieter max. 5% des Bruttowertes zzgl. MWSt. zulässig. §22

Vermittlung von sonstigen Gebrauchs- oder Nutzungsrechten, die nicht unter §§18-26 fallen: Dafür ist das Honorar vom Überlasser mit 3 BMMZ und vom Nutzer bei Wohnungen und Einfamilienhäusern mit 2 BMMZ begrenzt. §27

Vermittlung durch Immobilienmakler mit Hausverwaltertätigkeit: Regelungen wie oben. Ausnahmen: Wenn der Makler das Haus verwaltet, und an der Mietwohnung KEIN Wohnungseigentum besteht, und/oder der Auftraggeber der Mehrheitseigentümer der Liegenschaft ist, gilt als Honorarobergrenze:

zzgl. 20% MWSt. §21(3)

Betr. Vertragsverlängerungs-Ergänzungshonorar gilt lt. §21(1) sinngemäß §20(3), (s.o.).

§§-Angaben betreffen das MaklerG

Besondere Honorarvereinbarungen §15:

Eine Vereinbarung, wonach der Auftraggeber, etwa als Entschädigung oder Ersatz für Aufwendungen und Mühewaltung, auch ohne einen dem Makler zurechenbaren Vermittlungserfolg einen Betrag zu leisten hat, ist nur bis zur Höhe des vereinbarten oder ortsüblichen Honorars und nur für den Fall zulässig, dass

Eine solche Leistung kann bei einem Alleinvermittlungsauftrag weiters für den Fall vereinbart werden, dass §15(2)

Leistungen nach §15(1)-(2) gelten im Sinn des §1336ABGB als Vergütungsbetrag §15(3).

Der Immobilienmakler hat vor Abschluss des Maklervertrags dem Auftraggeber, der Verbraucher ist, mit der Sorgfalt eines ordentlichen Immobilienmaklers eine schriftliche Übersicht zu geben, aus der hervorgeht, dass er als Makler einschreitet, und die sämtliche dem Verbraucher durch den Abschluss des zu vermittelnden Geschäfts voraussichtlich erwachsenden Kosten, einschließlich des Vermittlungshonorars, ausweist. Die Höhe des Vermittlungshonorars ist gesondert anzuführen; auf ein allfälliges wirtschaftliches oder familiäres Naheverhältnis iSd §6(4)3MaklerG ist hinzuweisen.

Wenn der Immobilienmakler kraft Geschäftsgebrauch als Doppelmakler tätig sein kann, hat diese Übersicht auch einen Hinweis darauf zu enthalten. Bei erheblicher Änderung der Verhältnisse hat der Immobilienmakler die Übersicht entsprechend richtig zu stellen. Erfüllt der Makler diese Pflichten nicht spätestens vor Vertragserklärung des Auftraggebers zum vermittelten Geschäft, so gilt gem. §3(4)MaklerG (Schadenersatz, Mäßigung). §30b(1)KSchG

Der Immobilienmakler hat dem Auftraggeber die nach §3(3)MaklerG erforderlichen Nachrichten schriftlich mitzuteilen. Zu diesen zählen jedenfalls auch sämtliche Umstände, die für die Beurteilung des zu vermittelnden Geschäfts wesentlich sind. §30b(2)KSchG

Vereinbarungen betr. Ersatz für zusätzliche Aufwendungen §9MaklerG, betr. Abschluss / Verlängerung von Alleinvermittlungsaufträgen §14MaklerG und betr. besonderer Vereinbarungen für Fälle fehlenden Vermittlungserfolgs §15MaklerG sind bei Maklerverträgen mit Verbrauchern ausdrücklich und schriftlich zu treffen. §31(1)KSchG

§§-Angaben betreffen das EStG

Ein Immobilienmakler ist KEIN Steuerberater, daher erfordert jede Transaktion zusätzlich zu den erteilten Informationen eine steuerliche Beratung. Folgende steuerliche Auswirkungen sind abstrakt möglich. Welche davon im Einzelfall konkret zutreffen, sind in einer steuerlichen Beratung zu klären!

Veräußerung von Immobilien des Privatvermögens §4(3a), §30(1,3), §30a(1), §30b(1,2), §30c(2,3) Gewinne aus Immobilienverkäufen, deren Ermittlung nachfolgend dargestellt wird, sind mit dem besonderen End-Steuersatz von 30% zu versteuern. Selbstberechnung, Mitteilung und Überweisung an das Finanzamt hat durch Parteienvertreter zu erfolgen. Zur Gewinnermittlung wird unterschieden zwischen:

§§-Angaben betreffen das EAVG

Vorlagepflicht: Gemäß Energieausweis-Vorlage-Gesetz 2012 hat der Eigentümer bei Verkauf/Vermietung/Verpachtung eines Gebäudes/Nutzungsobjektes dem Käufer/Mieter/Pächter spätestens rechtzeitig zur Abgabe einer Vertragserklärung (z.B. Anbot) einen max. 10 Jahre alten Energieausweis oder dessen vollständige Kopie vorzulegen und spätestens 14 Tage nach Abschluss des Vertrages auszuhändigen. §4(1)

Der Eigentümer hat die Wahl, entweder den Energieausweis des Nutzungsobjekts oder eines vergleichbaren Nutzungsobjekts im selben Gebäude oder des gesamten Gebäudes oder bei Einfamilienhäusern einen Energieausweis eines vom Ausweisersteller bestätigt vergleichbaren Einfamilienhauses auszuhändigen. §4(2-3) Bei Angeboten in gedruckten oder elektronischen Medien sind der Heizwärmebedarf und der Gesamtenergie-Effizienzfaktor des Objektes anzugeben. §3

Wird diese Vorlagepflicht verletzt, gilt automatisch eine dem Alter und Art des Gebäudes entsprechende Gesamtenergie-Effizienz als vereinbart. §7(1) Liegt die Gesamtenergie-Effizienz darunter, können daraus Gewährleistungsansprüche und Ansprüche auf Verbesserung/Preisminderung/Wandlung resultieren. Darüber hinaus kann der Käufer/Mieter/Pächter sein Recht auf Ausweisaushändigung gerichtlich geltend machen oder einen Energieausweis selbst einholen und die daraus entstehenden angemessenen Kosten vom Verkäufer/Vermieter/Verpächter einfordern. §7(2) Eine Vereinbarung, nach der die Verpflichtung zur Vorlage/Aushändigung des Energieausweises oder die Rechtsfolgen der unterlassenen Vorlage/Aushändigung ausgeschlossen oder eingeschränkt werden, ist unwirksam. §8

Die Unterlassung der Pflichtangaben in Inseraten, die Unterlassung der Vorlage und die Unterlassung der Aushändigung eines Energieausweises stellen eine Verwaltungsübertretung dar und können pro Verstoß mit einer Strafe in der Höhe von bis zu € 1.450,- bestraft werden. §9 Ausnahmen von der Vorlage- und Aushändigungspflicht bestehen für jene Gebäude, die

§§-Angaben betreffen das KSchG

kann binnen einer Woche schriftlich seinen Rücktritt erklären. §30a(2) Die Frist beginnt erst dann zu laufen, sobald der Verbraucher eine Zweitschrift der Vertragserklärung und eine Rücktrittsbelehrung erhalten hat. Das Rücktrittsrecht erlischt jedenfalls spätestens einen Monat nach dem Tag der erstmaligen Besichtigung §30a(3). Die Vereinbarung der Zahlung eines Angelds, Reugelds oder einer Anzahlung vor Ablauf der Rücktrittsfrist ist unwirksam. §30a

Maßgebliche Umstände sind:

Die Rücktrittsfrist beträgt eine Woche ab Erkennbarkeit des Nichteintritts für den Verbraucher, wenn er über dieses Rücktrittsrecht schriftlich belehrt wurde. Das Rücktrittsrecht endet aber jedenfalls einen Monat nach beidseitiger vollständiger Vertragserfüllung.

Ausnahmen vom Rücktrittsrecht:

Unterbleibt die Ausfolgung einer derartigen Urkunde, steht dem Verbraucher das Rücktrittsrecht für eine Frist von 12 Monaten und 14 Tagen ab Vertragsschluss zu. Das Rücktrittsrecht gemäß §3 KSchG steht dem Verbraucher nicht zu,

Ein Verbraucher kann von einem Fernabsatzvertrag oder von einem außerhalb von Geschäftsräumen geschlossenen Vertrag binnen 14 Tagen ohne Angabe von Gründen zurücktreten. Diese Frist beginnt mit dem Tag des Vertragsabschlusses und bleibt gewahrt, wenn die Rücktrittserklärung innerhalb der Frist abgesendet wird. Diese Rücktrittserklärung ist an KEINE bestimmte Form gebunden.

Falls der Verbraucher über die Bedingungen, die Fristen und die Vorgangsweise für die Ausübung dieses Rücktrittsrechts nicht unter Zurverfügungstellung des in §4Abs.1Ziff.8FAGG angeführten Muster-Rücktrittsformulars (vgl. Seite 4/4 dieser Mappe) informiert wurde, so verlängert sich die angeführte Rücktrittsfrist um zwölf Monate. Wird diese Informationserteilung innerhalb von zwölf Monaten ab Vertragsschluss jedoch nachgeholt, endet die Rücktrittsfrist 14 Tage nach dem Zeitpunkt, zu dem der Verbraucher diese Information erhält.

Falls ein Verbraucher wünscht, dass der Makler vor Ablauf der Rücktrittsfrist mit der Vertragserfüllung beginnt, so muss der Makler den Verbraucher auffordern, ihm ein ausdrücklich auf diese vorzeitige Vertragserfüllung gerichtetes Verlangen – im Fall eines außerhalb von Geschäftsräumen geschlossenen Vertrags auf einem dauerhaften Datenträger (z.B. Brief, E-Mail) – zu erklären.

Im Fall einer derartigen Aufforderung hat der Verbraucher im Fall der Ausübung des Rücktrittsrechtes die vom Makler bis zu diesem Zeitpunkt erbrachten Leistungen mit jenem Betrag zu bezahlen, der im Vergleich zum vertraglich vereinbarten Gesamtpreis verhältnismäßig den vom Immobilienmakler bis zum Rücktritt erbrachten Leistungen entspricht, sofern der Makler den Verbraucher vorher über diese anteilige Zahlungspflicht informiert hat. Das Rücktrittsrecht erlischt, wenn der Makler den Vertrag vor Ablauf der Rücktrittsfrist vollständig erfüllt hat.